全文摘要配资网大全

核心结论:当前 A 股市场正面临两大不可忽视的底层逻辑变化:1、内部仓位的结构失衡;2、宏观环境的巨大变化。前者指的是截至去年Q4,泛科技机构仓位已经超过50%,加出海超过7成,再加资源品接近9成,科技+出海+资源处于高仓位状态使得对于利空极为敏感,而对利多敏感性下降;后者是高油价下美元由弱转强,油价中枢不可避免的上移使得流动性环境出现收缩。在两大重要变化同时存在的背景下,我们认为仓位格局不可能维持原来的状态,一轮声势浩大的“再均衡配置”(或者是高切低)难以避免,也注定有些品种再也回不去了,也意味着要勇于与过去三年受益于此前逻辑涨幅惊人且重仓的诸多品种作告别,这点是要做好充分心理准备的。

结合历史上A股内部仓位结构失衡+全球宏观环境发生巨大变化同时存在阶段进行类比,本轮下跌后到底是类比2021年初还是2022年初成为重要问题。2021年意味着大盘指数仍然有机会在下半年创出新高,年初茅指数和宁组合一起下跌后,茅指数在仓位失衡+宏观变化下”再也回不去了“而宁组合”更强的景气“成为核心主线,本质上是调结构,对应后续是温和通胀+强美元以及全球经济仍存在韧性;2022年意味着大盘指数年内高位已经在一季度明确,除煤炭极少数行业外均明显下跌,本质是降仓位,对应后续是滞胀甚至是衰退定价。目前看,我们倾向于相信是2021年“调结构”模式,需要留意的是2021年初普跌后“茅指数”到"宁组合"的过渡。一种极端情况是科技出海资源(90%仓位)与内需地产(10%仓位)的再均衡,背后的促发点是通胀引发滞胀和衰退,进而推动国内政策加码,尤其考虑到过去出口出海主体东南亚面对能源危机的脆弱性;另外一种更为务实的情况是在科技+出海+资源内部作再均衡,也就是我们反复强调的“四个再均衡”,对应后续是一种温和通胀的情形,目前新旧再均衡已获验证,资源品金融属性下降与商品属性回升亦获得验证,科技+出海的再均衡仍在进行途中。

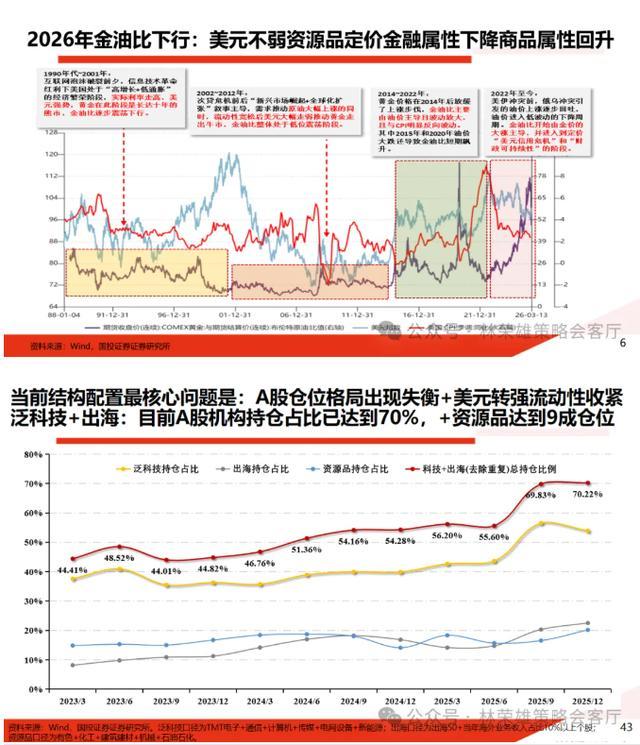

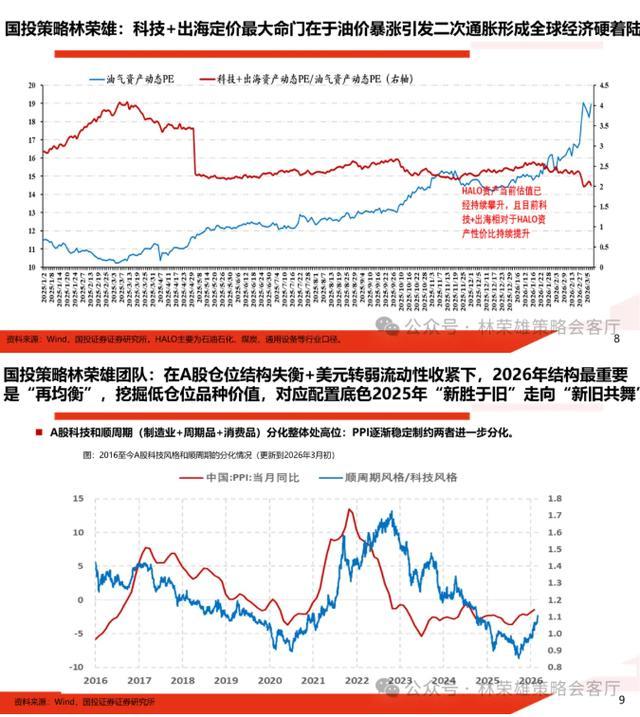

第一、A股机构仓位格局出现失衡,当前主要矛盾是PPI企稳回升使得科技超额向周期回摆。截至2025年Q4,国内机构在泛科技持仓占比突破50%,加出海板块总持仓占比已接近70%,再加上资源品已经接近90%,科技+出海+资源品目前已成为国内机构配置的绝对大本营。同时,我们观察到,2025Q4A股科技风格与周期风格分化已处于高位区间,而PPI逐步企稳将进一步制约两者分化的延续,市场结构“再均衡”已成为必然趋势。这意味着面向2026年一定要“再均衡”,延续2025年“一边倒向科技”的做法是不合时宜的,“新旧共舞”将是最重要的结构配置底色。

1、一种情况是科技出海资源(90%仓位)与内需地产(10%)的再均衡,背后的促发点是通胀引发滞胀和衰退,进而推动国内政策加码,尤其考虑到过去出口出海主体东南亚面对能源危机的脆弱性。

2、另外一种情况是高油价下温和通胀+强美元+全球经济存在韧性,我们反复强调核心是【四个再均衡】,其本质就是科技、出海和资源品内部进行再均衡或者高切低。

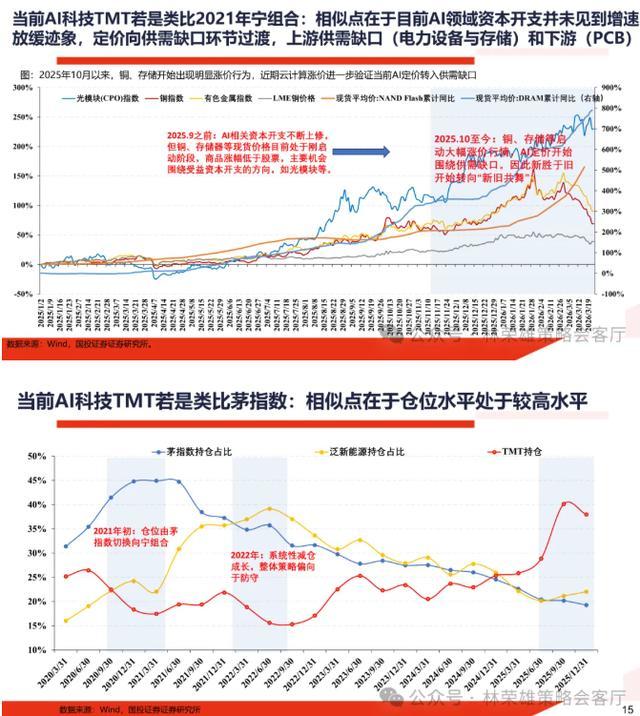

具体而言:1)、新旧再均衡(科技仓位下降,周期仓位上升,已验证);2)、资源品内部再均衡(已验证):金融属性回落(贵金属),商品属性回升(石油-化工);3)、科技内部再均衡:向第四阶段供需缺口走(存储、电力、储能及铜等);4)出海内部再均衡:从下游消费业向中上游制造业延伸(工程机械、新能源(风电、电力设备)、化工、建材、工业金属),重点是在能源安全、产业安全与全球南方工业化三个议题。

第二、虽然目前市场仍处全球滞胀和衰退疑云,但油价中枢上移和美元走强已经是确定性事件,宏观环境发生巨变是不可否认的。从大类资产的角度,美元由弱转强导致流动性逻辑扭转下全球大类资产配置发生“高切低”;从资源品内部来看,油中枢上移的定价影响更多是资源品内部金融属性下降,商品属性回升,金油比回落是核心抓手,这印证我们年初年度策略会对于资源品再均衡的判断。

1、目前还不能在经济层面确认全球滞胀或者衰退的概率。根据全球智库测算的结论,布伦特油价处于100-120美元且持续时间超过半年将引发全球滞胀风险;油价处于125美元以上每桶且持续时间超过8周,那么将成为全球衰退的分水岭。在此前周报中,我们认为除非像第三次石油危机实现战争迅速终结与产油国大规模增产,否则油价中枢上移是不可避免的,这意味着种通胀粘性面向二季度不可否认。目前油价仍处100美元以上,即便按照市场乐观情形预估油价后续中枢将上移至85-95美元,后续油价走势受地缘波动较大,是否进一步提升并持续仍需观察。

2、当前大类资产表现,强美元是最重要的定价抓手。眼下呈现”强油价+美债相对高利率+大幅滑落的黄金+相对强的美元”的组合,若是衰退定价,美元不会强;若是滞胀定价,黄金不应掉这么快,至少说明眼下不完全是典型滞胀或者衰退定价。所以,高油价下持续强美元弱黄金目前看不是坏事,若高油价下美元突然转弱黄金转强那麻烦还大了。

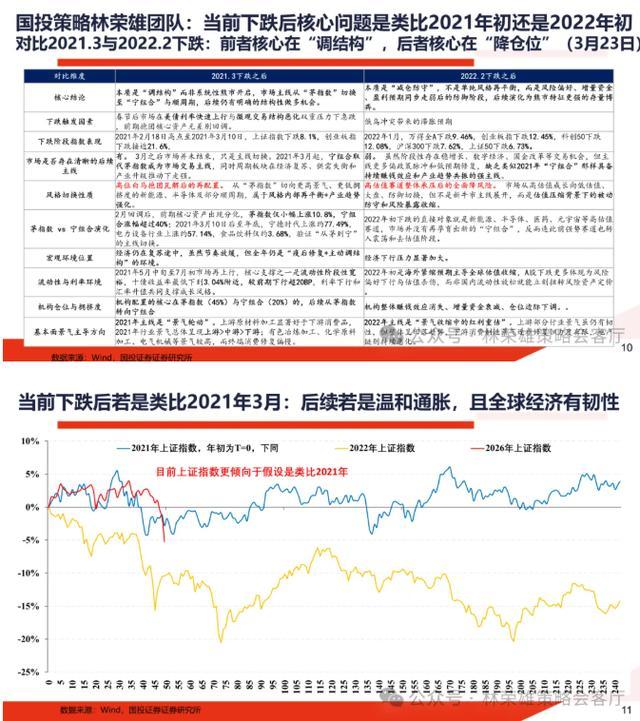

当这两个问题:1、A股内部仓位结构的失衡;2、全球宏观环境发生巨大变化同时存在时,那意味着延续此前很多重仓品种是不合适的,更意味着未来的主线品种与过去三年很多领涨且重仓的品种相关性是不高的。这种背景下,结合本轮大盘从4000点以上下跌至3800点,我们认为最重要的问题在于:到底是类比2021年初还是2022年初。

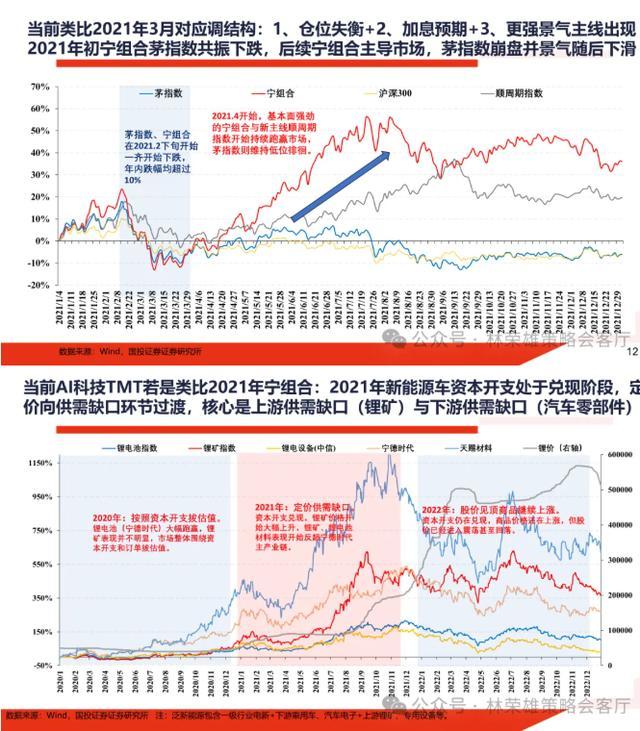

1、若类比2021年3月:面对年初下跌应对本质是调结构而非系统性下跌的开启,仓位失衡+加息预期+更强景气主线出现使得宁组合在后续替代了茅指数。

我们复盘发现,该轮下跌由春节后美债利率快速上行与微观交易结构恶化双重因素触发,前期抱团的茅指数核心资产出现无差别回调,期间上证指数最大下跌8.1%,创业板指下跌接近21.6%。但下跌之后市场并未进入全面下跌市场,反而完成了清晰的主线切换——宁组合取代茅指数成为市场交易核心,顺周期板块也在经济复苏与产业升级的推动下持续走强,全年呈现出明确的“景气轮动”特征,机构持仓也完成了从高拥挤度白马,向更高景气、更低拥挤度的新能源、半导体赛道的再平衡。

2、若类比2022年2月:面对年初下跌应对本质则是减仓防守,并非单纯调结构再均衡。2022年的宏观环境为:1、通胀超预期。2、海外加息。3、国内疫情,地产价格持续下跌。由此使得风险偏好、增量资金、盈利预期同步走弱后的全面防御阶段。

我们复盘看到,该轮下跌由俄乌冲突带来的滞胀预期直接触发,2022年1月单月万得全A下跌9.46%,主流宽基指数全线大幅回撤。下跌之后,市场始终缺乏具备持续赚钱效应、与产业趋势共振的强主线,仅阶段性存在稳增长、数字经济等政策脉冲式的交易机会,机构整体赚钱效应消失、增量资金持续衰减、仓位出现边际下调,市场从高估值成长向低估值防御板块被动切换,最终演化为存量博弈行情。

基于上述历史情景对比观察,我们对当前市场进行两种核心情景的推演:

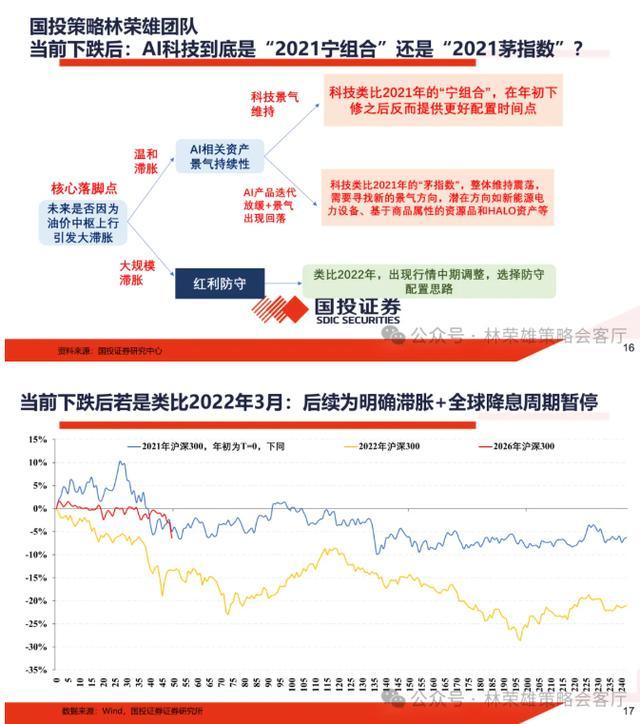

1、若后续宏观环境呈现温和通胀+强美元、全球经济具备韧性的特征,当前行情将更倾向于类比2021年3月,当前上证指数甚至有望在下半年创出新高。结构层面,资源品内部金融属性回落,商品属性回升是明确的,以黄金为代表的“2021年茅指数”将跑输;AI科技到底是“2021年茅指数”还是“2021年宁组合”核心支撑逻辑在于自身后续景气水平如何。若温和通胀导致流动性收紧并不影响AI科技资本开支水平,那我们依然选择相信AI科技将是“2021年宁组合”,否则鉴于当前高仓位水平则陷入被动。

同时,较为明确的一点是:在能源安全与产业安全推动下,以风电、工程机械、新能源与电力设备为的代表的中上游出海品种将持续获得高景气支持,目前看是“2026年宁组合”不可或缺的成分。

2、若后续出现明确全球滞胀、全球降息周期暂缓的格局,当前行情则将类比2022年初,届时需全面降低仓位、转向防守,仅少数防御性品种具备相对收益。

目前看,相较于2022年“降仓位”模式,我们相信是2021年“调结构”模式,A股内部仓位结构的失衡与全球宏观环境发生巨大变化同时存在,需要留意的是2021年初普跌后“茅指数”到"宁组合"的过渡,更相信的是这条“2026年宁组合"与过去三年多数涨幅惊人且重仓的领涨品种相关性是不高的,这点是要做好充分心理准备的。

满盈优配提示:文章来自网络,不代表本站观点。

热点资讯